Der Wirtschaftszyklus lief seit Mitte 2019 unübersehbar seinem Ende entgegen. Ab Ende 2018 ging z. B. in Deutschland die Industrieproduktion zurück und lag im Juni 2019 um 5,2 % unter dem Vorjahresmonat.

Die Covid 19-Pandemie hat diese Krise nun gewaltig verschärft und nicht nur an den Börsen einen Crash hervorgerufen. Inzwischen hat sich die Krise tief reingefressen, was man zunächst an den sekundären Indizien ablesen kann, etwa dem Einkaufsmanager-Index (EMI/PMI): Im April 2020 belief er sich in Deutschland auf nie dagewesenem Tiefstand von 34,5 Punkten.[1]

Die Auslastung eines Großteils der Industriebetriebe sinkt auf 65% und darunter…

Nicht besser ist es mit Exporterwartungen: „Die ifo-Exporterwartungen der Industrie seien im April von minus 19,0 auf minus 50,0 Punkte abgestürzt, teilten die Wirtschaftsforscher am Montag [27.4.2020] mit. Das sei der niedrigste jemals gemessene Wert. Auch das Ausmaß des Rückgangs sei ohne Beispiel. Die Corona-Pandemie hinterlasse tiefe Spuren auf den Exportmärkten.“[2]

Nach meinen überschlägigen Berechnungen dürfte in diesem Jahr die Auslastung eines Großteils der Industriebetriebe auf 65% und darunter sinken, was für viele Unternehmen 15 % zu wenig ist, um überleben zu können.

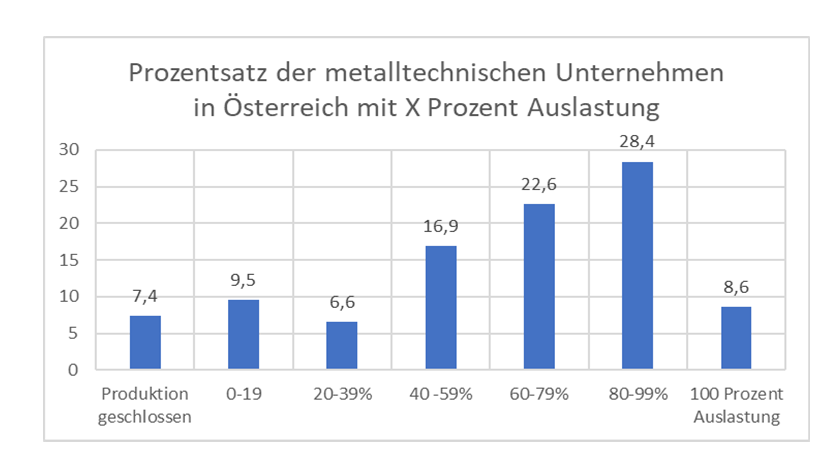

Um den Stand Mitte April 2020 zu verdeutlichen hier ein typisches Beispiel: Auf die Frage „Auf welchem Level läuft während der Corona-Pandemie die Produktion in Ihrem Unternehmen?“ antworteten von 247 Unternehmen der metalltechnischen Industrie in Österreich:

Dies ist heute (Mitte April/Anfang Mai 2020) recht typisch für die Metallindustrie im deutschsprachigen Raum. Nach dieser Umfrage habe nur 37% der Unternehmen eine normale bis sehr gute Auslastung. Die 22 % mit einer Auslastung von 60 – 79% können ‒ so die Erfahrung ‒ eine Durststrecke von ein paar Monaten durchstehen. Aber mehr als 40 % können das nicht durchstehen, es sei denn sie erhalten bedeutende Überlebenshilfen.

Wie lang und wie tief wird die Krise sein?

„Das von dem Institut [DIW] berechnete Konjunkturbarometer brach im April um 47 Punkte auf einen historischen Tiefstand von 37 Punkten ein, teilte das DIW in Berlin mit. ‚Dabei stellt das Zahlenbild das Ausmaß der Krise noch nicht einmal in Gänze dar‘, betonte das Institut. Einige Indikatoren lägen bisher erst für Februar oder März vor, als es nur teilweise Einschränkungen gegeben habe.“[3]

Rezession in der Eurozone um bis zu 12 Prozent

Allein bis Anfang Mai können wir von einem realen Rückgang der wirtschaftlichen Tätigkeit um annähernd 10 Prozent ausgehen. Dies kann in den Folgemonaten bei weitem nicht aufgeholt werden, denn die Einschränkungen werden in vielen Bereichen noch wochen- und monatelang anhalten. Mit Sicherheit kommt es somit in der Jahresmitte zu keinem wirklichen Aufschwung, sodass wir – selbst bei einer kleinen Erholung im Herbst oder Spätherbst ‒ für das Gesamtjahr mit einem Rückgang des hiesigen BIP um bis zu 10 Prozent rechnen müssen.

Die EZB (Stand 30.4.2020) erwartet eine Rezession in der Eurozone (19 Länder) um bis zu 12 Prozent.

Die Prognosen der meisten Institute und erst recht die der Regierung sind interessengeleitet und hinken der nicht zu leugnenden Wirklichkeit hinterher. Dabei wird mit den Angaben hinter dem Komma suggeriert, die Zahlen seien wissenschaftlich fundiert. Vorhersagen im Nachkommabereich sind vollkommen illusorisch. Damit wird die Dramatik runtergespielt.

Besonderheiten der aktuellen Krise

Dass diese Krise länger und tiefer wird als alle vorangegangenen Krisen seit dem II. Weltkrieg liegt an folgenden Besonderheiten:

Sie tritt ein am Ende eines Zyklus, der keine neuen Impulse für die Produktivkraftentwicklung erkennen lässt. Neue Effizienzpotentiale sind nicht erkennbar. Auch die sogenannte Digitalisierung hat lediglich gewisse Rationalisierungseffekte zur Folge, ermöglicht aber keinen neuen Aufschwung etwa durch die Ausbeutung neuer Energiequellen oder gar völlig neuartiger Energieträger.

Die vorangegangene Krise (2007-2009) konnte nur deswegen für das Kapital einigermaßen glimpflich überwunden werden, weil man über die staatlichen Rettungsprogramme nicht nur Banken rettete. Mit den direkten und indirekten Zuschüssen für Unternehmen (z. B. mit der Abwrackprämie) wurde damals die Krise in die Staatshaushalte geholt. Diese sind nun in den allermeisten Ländern also schon vor der aktuellen Krise hoch belastet (v. a. in Italien, Griechenland u. Spanien).

Deutschland gehört in dieser Beziehung zu den wenigen Ausnahmen, was mit seiner dominanten Rolle in der EU und im Besonderen innerhalb der Euro-Zone zusammenhängt. Vor allem der deutsche Staat konnte mit seinen Anleihen Geld sparen, vor allem deswegen, weil deutsche Staatsanleihen aufgrund der Unsicherheiten in den Südländern mit Negativzinsen ausgegeben werden konnten. Diesen Mechanismus und diese Vorzugsstellung wird die herrschende Klasse in Deutschland nicht so schnell aufgeben. (siehe weiter unten zu den Eurobonds).

Aufgrund der extremen Zuspitzung der Krise durch die Pandemie kommt heute nicht nur eine Überakkumulationskrise zum Ausbruch. Sie paart sich mit einer Angebotskrise. Das ist historisch einmalig und hat es zumindest in vergleichbaren Ausmaßen noch nie gegeben. ‒ Viele Betriebe können kaum oder nur sehr eingeschränkt produzieren, weil ihnen Zulieferteile fehlen. Selbst nach der Pandemie (von der noch niemand weiß, wann sie zu Ende sein wird) können die Lieferketten nicht wieder lückenlos geschlossen werden. Viele Umsätze, die jetzt nicht stattfinden, werden nicht nachgeholt werden können, sodass viele Betriebe/Unternehmen in den nächsten Wochen und Monaten die Grätsche machen werden.

Weltwirtschaftskrisen erfassen normalerweise zwar eine Vielzahl von Ländern, sodass auch die nicht direkt betroffenen (aufgrund der internationalen Verflechtungen) nicht ganz ungeschoren davonkommen. Aber dieses Mal wird kein Land gar nicht davon betroffen sein. Die Gleichzeitigkeit und das Ausmaß der Krise wird tiefe Spuren hinterlassen, die nicht in ein bis zwei Jahren ausgebügelt werden können. Der Druck, den die Herrschenden demzufolge auf die breiten Volksmassen ausüben werden, um die Profite wieder sanieren zu können, wird gewaltig sein.

Im Rahmen der langen Wellen kapitalistischer Wirtschaftsentwicklung werden wir mit größter Wahrscheinlichkeit eine längere Phase der Unsicherheit haben. Mit größter Wahrscheinlichkeit wird es nur eine sehr langsame Erholung geben. Die Umkehr in eine expansive Phase der langen Welle ist heute nicht absehbar.

Drei Folgen der Krise

1.) Heute schon ist klar, dass aufgrund der hier beschriebenen Entwicklung der Konzentrationsprozess gewaltig voranschreiten wird. Viel Kapital wird vernichtet werden (es wird also auch bei der herrschenden Klasse Verlierer*innen geben). Davon werden gewisse Konkurrenten profitieren, aber dies nur mittel- und längerfristig, denn auch sie (von wenigen Ausnahmen ‒ z. B. Amazon ‒ abgesehen) werden zunächst einmal Einbrüche erleben. Kein einziger großer Automobilkonzern wird dieses Jahr nennenswert (wenn überhaupt) schwarze Zahlen schreiben. Hier wirken auch die politischen Unsicherheiten (selbst die bescheidenen Umweltauflagen fallen dann schon ins Gewicht), aber vor allem der bedeutende Kaufkraftverlust sowohl in den Metropolen wie in den Schwellenländern.

So wird ein Ankurbeln der Produktion von Elektroautos (abgesehen davon, dass auch sie keine ökologische Alternative sind) stark ins Stocken geraten. Denn sie müsste ja mit gewaltigen staatlichen Mitteln für die Herstellung der Ladeinfrastruktur subventioniert werden, was aber bei den jetzt rapide sich leerenden Öffentlichen Kassen nicht in ausreichendem Maß möglich sein wird. Auch Kaufprämien für Autos werden das nicht ausgleichen können, abgesehen von dem politischen und ökologischen Skandal, den dies darstellen würde bzw. wird.

2.) Die Globalisierung wird in manchen Sektoren eine gewisse Abschwächung erfahren (ein Teil der Wertschöpfungsketten wird wieder nationalisiert werden), aber das wird die Grundstrukturen internationaler Wertschöpfungsketten nicht wesentlich verändern.

3.) Welche Strategie werden die Herrschenden für den Exit und die unmittelbare Zeit danach verfolgen? Es werden verschiedene Konzepte existieren, die sich entweder mehr nach den kurzfristigen oder mehr nach den mittel- und längerfristigen Profitinteressen ausrichten. Ein zu frühes „Loslassen“ der Beschränkungen birgt die Gefahr eines schnellen Wiedereintauchens in die Krise (also mit einem Krisenverlauf in Form eines W), wovor sich die herrschende Klasse richtig fürchtet und was auch uns nicht gerade freuen kann.

In den nächsten Monaten werden alle Vorbehalte gegen keynesianische Politik einfach aus pragmatischen Gründen beiseitegelegt, ohne dass dies natürlich längerfristige Folgen zeitigen wird. Achcar schreibt in diesem Zusammenhang zur Frage der Gesundheitspolitik: „Wir können mit Sicherheit vorhersagen, dass die Neoliberalen einhellig daran arbeiten werden, die öffentlichen Gesundheitsausgaben zu erhöhen, nicht ohne sicherzugehen, dass sie ihren Freunden, den Herstellern von Gesundheitsprodukten, zugutekommen. Sie werden dies tun, nicht etwa weil sie plötzlichen zu den Tugenden des Sozialstaates bekehrt wurden oder an der öffentlichen Meinung interessiert wären, sondern weil sie die wirtschaftlichen Folgen einer neuen Pandemie oder einer zweiten Welle der gegenwärtigen Pandemie fürchten.“[4]

Eurokrise und Eurobonds

Diese Krise fördert nicht das Zusammenwachsen Europas, sondern eine Belebung nationaler Politik, gerade zum Schutz und zur Förderung des heimischen Kapitals. Dies ist in jeder Hinsicht eine Wiederlegung der Behauptungen, dass das Kapital keinen Nationalstaat mehr brauche.

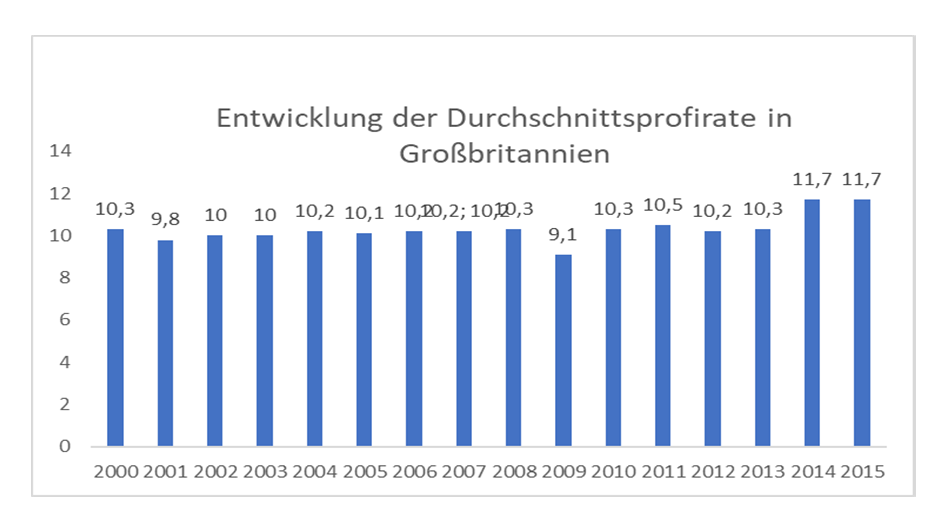

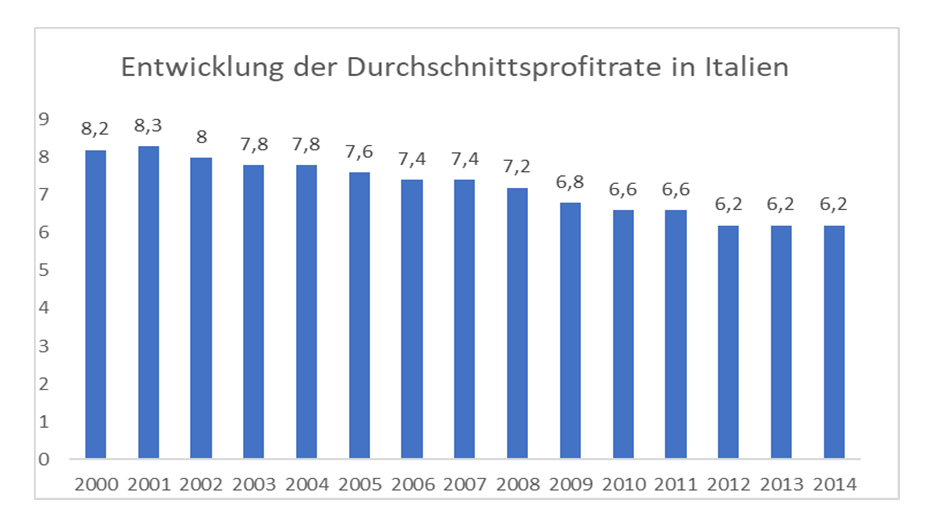

Der Hintergrund: Im Gegensatz zu manchen oberflächlichen Behauptungen gibt es gerade kein Weltkapital, denn die Profitraten befinden sich nur jeweils auf nationaler Ebene in einem Ausgleichsprozess. Ein Blick auf die Entwicklung der Durchschnittsprofitrate verschiedener Länder verdeutlicht dies:

Dies hat u. a. zur Folge, dass es aus sehr handfesten Gründen höchstwahrscheinlich gerade keine Eurobonds geben wird:

Eurobonds wären nämlich längerfristig nicht das beste Mittel, die Vormachtstellung derjenigen Länder zu festigen und auszubauen, die heute die EU dominieren. (vor allem Deutschland, Österreich, Niederlande, Finnland). Hier geht es nicht um die unmittelbar auszugebenden Summen, sondern um das Prinzip. Denn: Eurobonds würden im Nachhinein die Politik gegenüber Griechenland desavouieren was in jedem Fall vermieden werden soll.

Eurobonds gäben auch der AfD Auftrieb (sie war genau wegen solcher Fragen der angeblichen „Vergemeinschaftung von Schulden“ überhaupt entstanden). Diese Vorsicht bei den Regierenden wirkt nun erst recht nach dem Urteil des BVG vom 5.5.2020[5]. Zum Ausmaß: Die Staatsanleihenkäufe der EZB (März 2015 bis Ende 2018) belaufen sich auf 2,2 Billionen €. Zusammen mit anderen Wertpapieren sind es 2,6 Billionen €.[6] Daran ist die Bundesbank (und damit indirekt der deutsche Staat) immerhin mit 26,38 % beteiligt.

Mit den jüngst von der EU beschlossenen Maßnahmen[7] sollen Länder wie Italien vor dem Kollaps gerettet werden, wenn auch damit in Wirklichkeit nur ein Aufschub gelingt.

Das Urteil des BVG vom 5.5.2020 hat aber auch weit über Deutschland hinaus gravierende Folgen für die EU (und nicht nur für die Eurozone), denn dass von einem Kernland eine Missachtung des EuGH erfolgt, dürfte nicht nur die Zinsen für italienische Staatsanleihen in die Höhe schrauben und die dortigen Wirtschaftskrise verschärfen. Letztlich geht es um den Bestand der Europäischen Verträge.[8]

Verschuldung

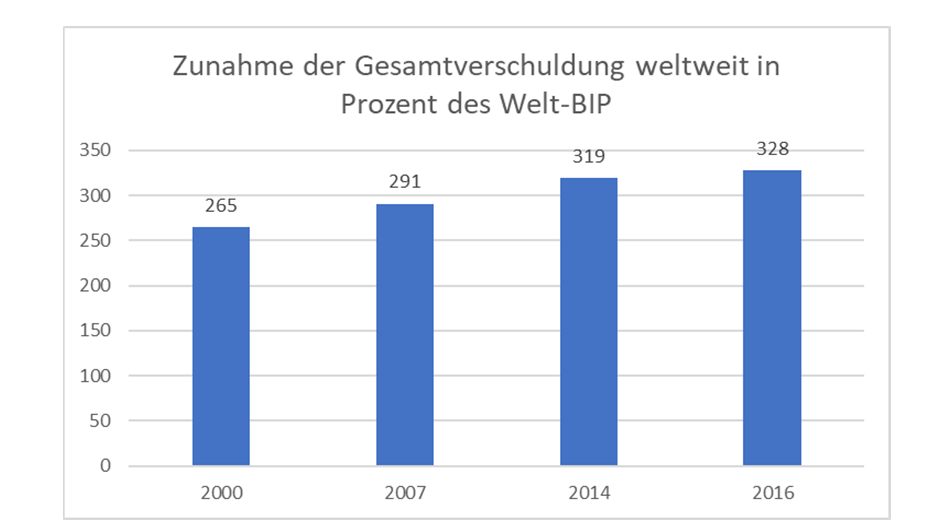

Die Verschuldung wird in allen Bereichen drastisch zunehmen:

am unmittelbarsten natürlich bei großen Teilen der breiten Bevölkerung, vor allem bei den Ärmeren (das wird auch die Kluft zwischen Arm und Reich vergrößern);

bei vielen kapitalistischen Unternehmen, auch dann, wenn sie die eigentliche Krise überleben und nicht geschluckt werden;

in den Staatshaushalten, die sowohl auf nationaler wie auch EU-Ebene gewaltige Summen bereitstellen, die sie gar nicht haben. Das wird zwar nicht kurzfristig die Inflation emportreiben (was es unter anderen Bedingungen täte), aber es wird mittelfristig und erst recht längerfristig die ökonomische Handlungsfähigkeit des Staates deutlich einschränken. (Heute noch lagern in manchen Staatshaushalten oder in teilverstaatlichten Banken beträchtliche faule Kredite aus der Zeit der Bankenrettungen von 2008/2009.)[9]

EU-Kommissar Gentiloni am 6.5.2020: „Der aggregierte Wert für das Staatsdefizit aller Mitgliedsstaaten, das 2019 nur noch bei 0,6 Prozent des Bruttoinlandsprodukts lag, wird demnach 2020 auf 8,5 Prozent in die Höhe schnellen.“[10] Der Schuldenstand der Staaten in der Eurozone steigt damit von 86 % (2019) auf 103 % des BIP!

Verschuldung des Globalen Südens

Macron hatte in seiner Rede vom 13. April einen massiven Schuldenschnitt für die afrikanischen Staaten angekündigt.[11] Die Wirklichkeit sieht ganz anders aus.

Die Länder der G 20 und des Pariser Club (hier sind 22 Gläubigerstaaten zusammengefasst) haben lediglich einem Rückzahlungsaufschub des für 2020 festgelegten Schuldendienstes auf die Zeit 2022 -2024 zugestimmt.[12] Dann aber wird die Rückzahlungslast nur umso größer, weil sich die Verschiebungen zu den dann sowieso fälligen Zahlungen nur aufaddieren. Betroffen sind 73 Länder. Es handelt sich bei diesem Mini-Moratorium um gerade mal 14 Mrd. $ bilateraler Schulden. Verpflichtungen gegenüber der Weltbank und dem IWF sind von diesem „Moratorium“ nicht betroffen.

Das Moratorium ist außerdem noch an 3 Bedingungen geknüpft: (a) Diese Gelder müssen für den Kampf gegen das Virus eingesetzt werden; (b) die Behörden der Schuldnerländer müssen die finanziellen Verpflichtungen des öffentlichen Sektors vollständig offenlegen; (c) und zu allem Überfluss müssen dies alles in Vereinbarungen mit dem IWF festgezurrt werden (sonst gibt es keinen Aufschub für die Zahlungsverpflichtungen). Erfahrungsgemäß sind aber gerade diese Vereinbarungen (im Geist des „Washington-Consensus“) in aller Regel mit Stellenabbau im ÖD, Subventionskürzungen für Nahrungsmittel etc. verbunden. Vor der Covid 19-Pandemie liefen auf Geheiß des IWF in 113 Ländern „Strukturanpassungsprogramme“ (also Austeritätsmaßnahmen).

Schlussfolgerungen

Wer heute eine wirkliche Perspektive zur Diskussion stellen will, für die es sich zu kämpfen lohnt, muss vor dem Hintergrund dieser umfassenden Krise und der drohenden Aussichten ein in sich schlüssiges Programm vertreten. Hierzu müssen neben manch anderen Dingen gehören:

Ein umfassendes Programm der Umstellung der Produktion auf ökologisch nützliche Produkte und Dienstleistungen. Da dies aber in den allermeisten Fällen dem Profitprinzip widerspricht (allein in der ölbasierten Wirtschaft ‒ Flugverkehr, Automobilindustrie, Ölindustrie usw. ‒ sind gewaltige Kapitale investiert) wird eine entsprechende Bewegung auf die entschädigungslose Enteignung der betroffenen Konzerne orientieren müssen. Die Kontrolle bei der Umstellung der Produktion muss bei den Beschäftigten und der Öffentlichkeit liegen, nicht beim Finanzminister.

Um nicht weiterhin den Folgen kapitalistischer Finanzpolitik ausgeliefert zu sein, muss auch der Finanzsektor vergesellschaftet werden. Auch hier muss die Maxime lauten: Die dort Beschäftigten müssen alle Vorgänge kontrollieren.

Ähnliches gilt für den Energiesektor. Gleichzeitig muss ein umfassendes Energiesparprogramm umgesetzt werden.

Für die Länder des globalen Südens muss eine umfassende Entschuldung durchgesetzt werden.

Verkehrswende statt Abfuckprämie

Hier ein paar konkrete Beispiele, mit der politisch auf die Forderungen der Autoindustrie geantwortet werden sollte:

- Keine Autoprämien, auch nicht für E-PKW

- Investitionen in Infrastruktur ÖPNV und Fernverkehr

- Höhere Entgelte und bessere Arbeitsbedingung im ÖPNV und Fernverkehr

- Umbau der Autoindustrie in Richtung öffentlicher Verkehrsmittel

- Vergesellschaftung der Autoindustrie

- Also: Verkehrswende statt Abfuckprämie

Diese Ziele erscheinen weit weg. Das ist wahr, aber wir müssen wissen, was unsere langfristigen Ziele sind, weil wir uns sonst in einem endlosen Klein-Klein verfangen. Unsere tagespolitischen Ziele müssen diesen Horizont im Auge behalten und darauf orientieren.

9.5.2020

[1] https://de.statista.com/statistik/daten/studie/200344/umfrage/entwicklung-des-einkaufsmanagerindex-emi/ Der Index basiert auf einer Befragung von 400 Industrieunternehmen in Deutschland. Er setzt sich aus den Indikatoren Produktion, Auftragseingang, Beschäftigung, Lieferzeiten und Lagerbestand zusammen. Ein Wert von 50 wird als neutral, ein Wert von über 50 Punkten als eine steigende und ein Wert von unter 50 Punkten als eine rückläufige Industrieproduktion angesehen. Je größer die Abweichung von 50 Punkten, desto größer die Veränderung.

[2] https://www.finanzen.net/nachricht/aktien/absturz-im-april-ifo-stimmung-unter-deutschen-exporteuren-34-im-freien-fall-34-8788788

[3] http://www.finanztreff.de/news/diw-bip-geht-2020-stand-jetzt-um-ueber-6-prozent-zurueck/20221236

[4] https://intersoz.org/selbstausloschung-des-neoliberalismus#_ftn14

[5] https://www.sueddeutsche.de/wirtschaft/bundesverfassungsgericht-ezb-anleihekaeufe-1.4897824?referrer=push Demnach darf maximal ein Drittel der gesamten bei der EZB gelagerten Anleihen von einem Staat stammen.

[6] Zum 1. November 2019 wurden die Käufe neu aufgelegt, zunächst in vergleichsweise geringem Umfang von 20 Milliarden Euro im Monat. Mit Beginn der Corona-Krise hat die EZB ihre Anleihenkäufe wieder deutlich ausgeweitet.

[7] Die EZB hat in der Corona-Pandemie bislang (Anfang Mai 2020) schon ein 750 Milliarden Euro umfassendes Programm aufgelegt, mit dem sie Staatsanleihen aufkauft, um damit die Schuldenkosten der Eurostaaten zu begrenzen. Und das Programm der EU ist nicht gerade schmal: Beim letzten Gipfel Ende April hat die EU Gipfel beschlossen, ein Hilfspaket in Höhe von 500 Milliarden Euro aufzulegen sowie einen Wiederaufbaufonds einzurichten, der wiederum Mittel von bis zu einer Billion Euro an bedürftige Mitgliedsstaaten verteilen könnte.

[8]„Die Wirtschaft der Euro-Zone könnte laut der EU-Frühjahrsprognose wegen der Corona-Krise dieses Jahr um 7,7 Prozent schrumpfen und sich auch im nächsten Jahr nicht vollständig erholen. […] Der Schock der Pandemie treffe zwar alle EU-Staaten, aber das Minus bei der Wirtschaftsleistung sei unterschiedlich – von 4,25 Prozent in Polen bis zu 9,75 Prozent in Griechenland. Die Erholung 2021 werde ebenfalls verschieden ausfallen und die Verluste unterm Strich nicht wettmachen, erklärte Gentiloni. Wichtige Faktoren seien das Tempo bei der Aufhebung der Corona-Auflagen, die Abhängigkeit der Volkswirtschaften vom Tourismus und die finanziellen Spielräume im Haushalt. Diese Ungleichheit bedrohe die Einheit des Binnenmarkts und der Euro-Zone. “Wir müssen diese Herausforderung bewältigen”, meinte Gentiloni.“ dpa https://www.sueddeutsche.de/wirtschaft/coronavirus-wirtschaft-aktuell-news-1.4897334

[9] „Auf 813 Milliarden Euro schätzt die Europäische Bankenaufsicht die Summe der Problem-Kredite in den Bilanzen europäischer Banken – zehn Jahre nach der Finanzkrise.“ (Stand August 2018; https://www.dw.com/de/europ%C3%A4ische-banken-sitzen-auf-faulen-krediten/a-44951653

[10] https://www.sueddeutsche.de/wirtschaft/coronavirus-wirtschaft-aktuell-news-1.4897334

[11]

https://www.elysee.fr/front/pdf/elysee-module-15482-fr.pdf

Zur Kommentierung siehe : https://www.entraide.be/la-fausse-annulation-de-dettes-africaines-annoncee-par-le-president-macron

[12] http://www.cadtm.org/8-questions-reponses-sur-la-dette-du-Sud-et-le-Coronavirus