Jedes Kind weiß, dass jede Nation sterben würde, die aufhören würde zu arbeiten, ich meine nicht für ein Jahr, sondern schon nur für ein paar Wochen.

Die Pandemie hat die Weltwirtschaft tiefgreifend gestört. Anstatt zu versuchen, Prognosen zu treffen, möchte ich mit diesem Artikel zeigen, warum dies unmöglich ist. Die Logik dieser Krise ist in der Tat beispiellos, und der Ausweg daraus wird nicht nur von wirtschaftlichen, sondern auch von gesundheits- und sozialpolitischen Faktoren abhängen. Dabei soll ausführlicher auf die Folgen dieser Krise für das Schuldenmanagement in Europa eingegangen werden.

Die Desartikulation der Wirtschaft

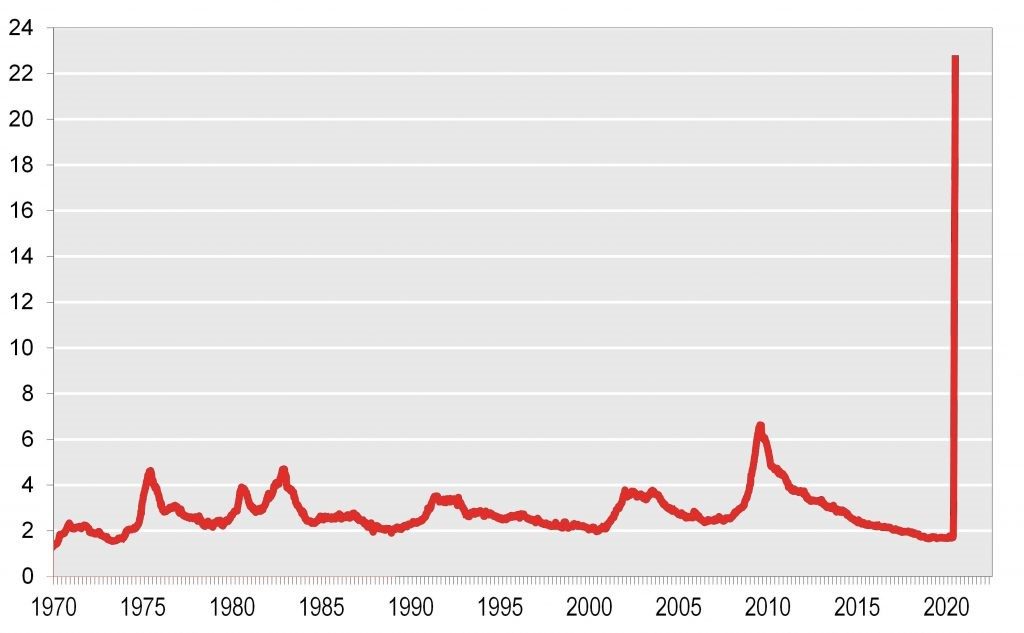

Diese Krise ist außerordentlich schwerwiegend, wie unter anderem diese spektakuläre Grafik zur Zahl der registrierten Arbeitslosen in den Vereinigten Staaten zeigt.[1]

In einem früheren Beitrag habe ich darauf hingewiesen, dass „das Coronavirus nicht einen gesunden Organismus infiziert, sondern einen Organismus, der bereits an chronischen Krankheiten leidet“.[2] Die Auswirkungen der Krise lassen sich jedoch nicht vollständig auf die Schwächen des bestehenden Systems reduzieren. Es ist anzunehmen, dass die Pandemie in jedem Fall gewaltige Auswirkungen gehabt hätte, auch wenn sie auf eine „gesunde“ Wirtschaft gestoßen wäre. Diese Krise hat ihren Ursprung nicht in der Finanzsphäre, sondern direkt in der sogenannten „realen“ Wirtschaft. Sie kann daher nicht in der gleichen Weise analysiert werden wie die vorangegangene Krise aus dem Jahr 2008. Tatsächlich sind es hier die produktiven Beziehungen, die direkt blockiert wurden, sodass sich die Übertragungswege diesmal völlig unterscheiden.

Ökonomen unterscheiden gerne zwischen „Angebotsschocks“ und „Nachfrageschocks“, aber diese Unterscheidung, die schon immer fragwürdig war, macht im Fall dieser Krise eindeutig keinen Sinn. Es ist die Menge der Reproduktionsschemata – um einen marxistischen Begriff zu verwenden –, die aufgebrochen worden sind. Wichtig an der Analyse von Marx ist, dass die Bedingungen dieser Reproduktion sowohl die Produktion von Waren – und von Mehrwert („Angebot“) – als auch die soziale Nachfrage betreffen, die diesen Mehrwert „realisieren“ kann. Unter den gegenwärtigen Umständen sind die Bedingungen für diese Reproduktion nicht mehr gewährleistet.

Man braucht sich nur die verschiedenen Komponenten dieses Angebots und dieser Nachfrage anzuschauen, um zu verstehen, warum. Die unmittelbare Folge der Einschränkungen (Lockdown) ist ein Rückgang des Verbrauchs und der Produktion: Betriebe werden geschlossen und produzieren daher nicht mehr, Geschäfte werden geschlossen und der Konsum eingeschränkt. Investitionen stehen offensichtlich wegen der sinkenden Auftragslage, aber auch wegen der Unsicherheit über die Aussichten still. Schließlich ist der Welthandel geschrumpft. Wir sehen die unauflösbare Wechselwirkung von Angebot und Nachfrage, die in den offiziellen Prognosen nicht berücksichtigt wird.

Kein V-förmiger Wiederaufschwung

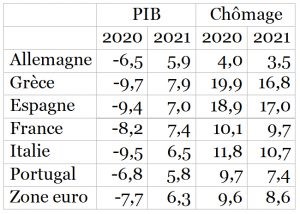

Ausgangspunkt sind dabei die jüngsten Prognosen der Europäischen Kommission (die sich qualitativ kaum von der des IWF unterscheidet).[3] Die nachstehende Tabelle zeigt, dass die Kommission für alle Länder eine „V-förmige“ Erholung prognostiziert, d. h. einen Rückgang von 7,7 % im Jahr 2020, gefolgt von einer Erholung von +6,3 % 2021 für die Eurozone (PIB = Bruttoinlandsprodukt, Chômage = Arbeitslosigkeit).

Die Daten für 2020 sind vorläufig und veranschaulichen das Ausmaß des Einbruchs. Da es sich jedoch um durchschnittliche Wachstumszahlen von einem Jahr zum nächsten handelt, gehen sie implizit von einer enormen Erholung ab der zweiten Jahreshälfte aus. Im Falle Frankreichs stützt die Regierung ihren jüngsten Budgetentwurf auf die Annahme eines Rückgangs des BIP um 8 % für das Jahr 2020, aber angesichts des bereits verzeichneten Rückgangs läuft dies darauf hinaus, ein sehr unwahrscheinliches Wachstum von 35 % im dritten Quartal und 16 % im vierten Quartal anzunehmen. [4]

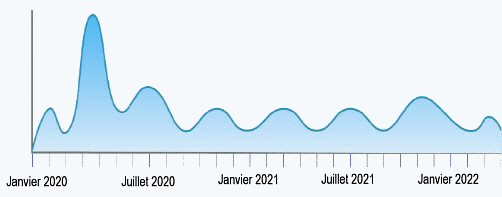

Im Privaten äußern sich Ökonomen besorgt über diese „Schwarze-Loch-Ökonomie“ [5] (oder sollten es sein). Auf jeden Fall sind ihre Prognosen für 2021 absolut lächerlich. In der Tat postulieren sie, dass die schrittweise Öffnung ab der zweiten Hälfte des Jahres 2020 abgeschlossen sein wird. Dabei wird jedoch ein wesentliches Merkmal dieser Krise außer Acht gelassen, nämlich die Kombination zweier Mechanismen: der Stillstand der Wirtschaft – eine Rezession, die man als „normal“ bezeichnen könnte, wenn sie nicht außergewöhnlich heftig wäre – und eine Gesundheitskrise, die einen bestimmten Zyklus auslöst. Mit anderen Worten, die Erholung wird durch außerökonomische Faktoren, die wellenartige Schwankungen auslösen könnten, behindert. Dies war die in einem früheren Beitrag[6] formulierte Hypothese, die durch eine neuere Studie[7] bestätigt wird, aus der die folgende Grafik stammt: Sie veranschaulicht den möglichen Verlauf der Zahl der Infizierten im am wenigsten pessimistischen Szenario.

„Alle unsere V-förmigen Szenarien haben wir fallengelassen“, räumt ein Betriebswirtschaftler ein.[8] Eine V-förmige Erholung scheint kurz gesagt ausgeschlossen, weil der wirtschaftliche Abschwung abrupt war, während die Lockerungen notwendigerweise schrittweise erfolgen werden. Hinzu kommen wirtschaftliche Faktoren, die eine rasche Erholung behindern.

Globaler Lockdown

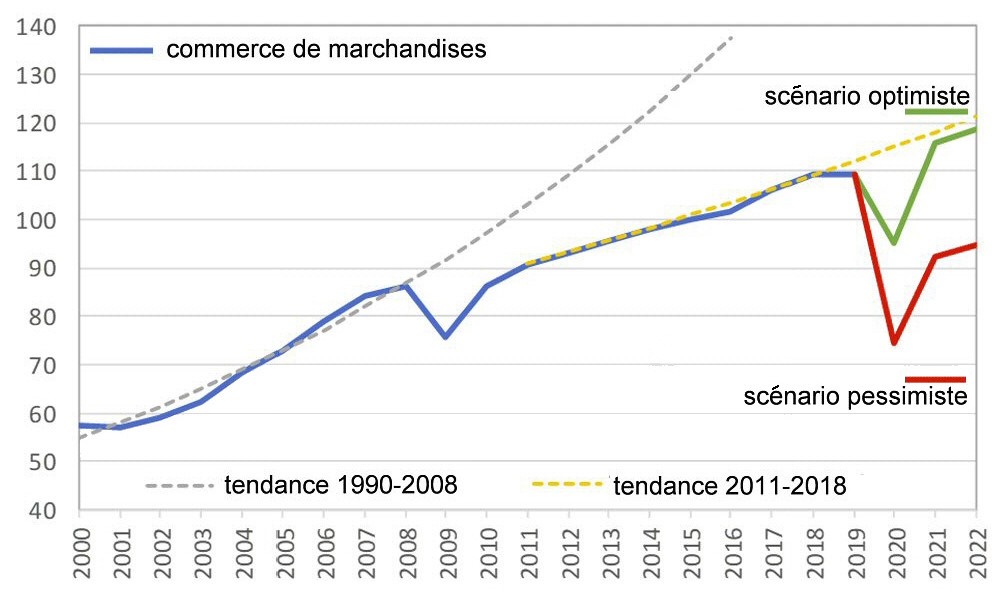

Das Auseinanderbrechen der globalen Wertschöpfungsketten wird den Warenhandel dauerhaft blockieren. Die vorangegangene Krise hatte ihr Wachstum bereits dauerhaft gebremst: Der Trend ab 2011 ist schwächer als zwischen 1990 und 2008, wie die folgende Grafik zeigt. Die aktuelle Krise wird kurzfristig den gleichen Effekt haben, und es ist das pessimistische Szenario der WTO (Welthandelsorganisation),[9] das am wahrscheinlichsten erscheint: Auch hier ist eine Rückkehr zum vorherigen Trend ausgeschlossen.

Hinzu kommen die Auswirkungen der Krise auf die Länder des Südens. Entgegen den Befürchtungen hat sich die Pandemie in Afrika bisher relativ wenig ausgebreitet, was ein Glücksfall ist. Aber in vielen Ländern des Südens wird der Hunger mehr gefürchtet als das Virus, weil die Krise die Wirtschaftstätigkeit und die verfügbaren Ressourcen beschränkt.[10] Hinzu kommt, dass die stark globalisierten Lebensmittelversorgungsketten wie alle anderen durcheinandergeraten sind.[11]

„Der Covid-19-Schock macht nur deutlich, was bereits eine sich rasch entwickelnde Staatsschuldenkrise in den Entwicklungsländern war“, so die UNCTAD (Konferenz der Vereinten Nationen für Handel und Entwicklung).[12] Diese Länder waren bereits von Schuldenlasten niedergedrückt: So gaben die afrikanischen Länder beispielsweise mehr Geld für Schulden als für Gesundheit aus. Mit der Krise sehen sie sich mit einer Verschlechterung ihres Außenhandels, sinkenden Preisen (Öl!) und schwindendem internationalem Kapital konfrontiert. Der IWF hat zwar beschlossen, die Schuldenrückzahlung und die Zinsen für dieses und das nächste Jahr auszusetzen, und der Pariser Club, in dem die wichtigsten Gläubiger zusammenkommen, hat für dieses Jahr für die afrikanischen Länder dasselbe beschlossen.

Die UNCTAD weist jedoch zu Recht darauf hin, dass diese Aussetzung „auf der heroischen Annahme beruht, dass der Covid-19-Schock nur von kurzer Dauer sein wird und dass das Business as usual im Jahr 2021 wieder aufgenommen wird“. Er ruft feierlich zum Schuldenerlass auf, weil „die Verwüstungen, die die Krise voraussichtlich anrichten wird, wenn keine entschiedenen Maßnahmen ergriffen werden, für die internationale Gemeinschaft mehr als ausreichend Motivation sein sollten, endlich zu einem kohärenten und umfassenden Rahmen für den Umgang mit nicht tragfähigen Staatsschulden überzugehen“.

Ganz allgemein wird der Wiederaufbau globaler Wertschöpfungsketten auch insofern behindert, als viele Regierungen planen, ihre Unternehmen gezielt zu unterstützen und Produktionsverlagerungen zu fördern. Obwohl diese Versuche zweifellos vergeblich sein werden, verdeutlichen sie einmal mehr die Verflechtung der gesundheitlichen und der wirtschaftlichen Dimensionen der Krise.

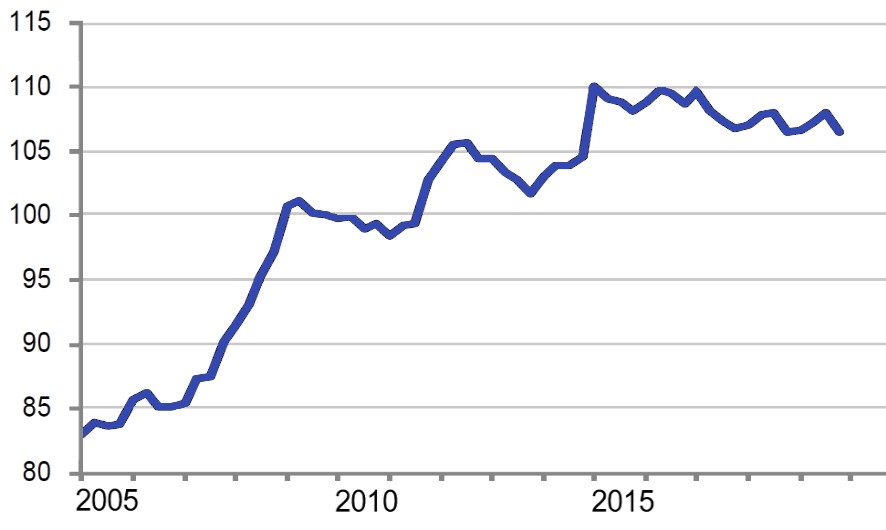

Die Unternehmensverschuldung

Die Verschuldung der Unternehmen hatte in der Eurozone bereits ein hohes Niveau von fast 110 % des BIP erreicht, d.h. höher als die Staatsverschuldung. Die nebenstehende Grafik[13] zeigt auch, dass die Kurve schrittweise ansteigt: Auf jede Zunahme der Verschuldung (z.B. mit der Krise 2008) folgt eine Periode des Schuldenabbaus. Dann beginnt die Kurve wieder anzusteigen usw. Sie kann leicht ausgeweitet werden: Die Coronavirus-Krise wird zu einem erneuten Anstieg der Verschuldung führen, was die Unternehmen dazu veranlassen wird, ihre Schulden durch Einschnitte bei Gehältern und Investitionen (aber wahrscheinlich nicht bei Dividenden, denn die Aktionäre müssen beruhigt werden) zu reduzieren.

Hindernisse für eine „normale“ Erholung

Zu den Hindernissen, die einer raschen Erholung im Weg stehen, gehören die Verzerrung der sektoralen Nachfragestruktur auf Kosten von Industriegütern, abzubauende Lagerbestände und Verluste bei der Arbeitsproduktivität, ganz zu schweigen von der Gefahr eines Wiederauflebens der Sparpolitik. Wir beschränken uns hier darauf, die Schlussfolgerung eines bereits zitierten früheren Beitrags (Endnote 7) zu wiederholen.

- Die Unternehmen werden wegen der Verschuldung und der unsicheren Marktchancen nur zögerlich investieren und versuchen, Arbeitsplätze und Löhne abzubauen;

- Haushalte, die verarmt oder beunruhigt sind, werden ihren Konsum reduzieren, lieber vorsorglich sparen oder den Kauf von langlebigen Gütern aufschieben;

- Die Regierungen werden am Ende versuchen, die öffentlichen Finanzen zu „bereinigen“;

- Die Wertschöpfungsketten sind desorganisiert und der internationale Handel wird sich verlangsamen;

- Die Schwellenländer, die von Kapitalabflüssen und fallenden Rohstoffpreisen betroffen sind, werden zu einer schrumpfenden Weltwirtschaft beitragen.

Die Frage der Staatsverschuldung

Die unmittelbare Auswirkung der Krise ist eine dramatische Ausweitung der öffentlichen Defizite und damit ein Anstieg der Staatsverschuldung aufgrund des Verlustes von Ressourcen im Zusammenhang mit dem Rückgang der Wirtschaftstätigkeit und der Ausgaben zur Unterstützung von Haushalten und Unternehmen.

Doch während fiskalische Sparmaßnahmen vorerst nicht in Frage zu kommen scheinen, sind Lohnkürzungen als Antwort wahrscheinlich.

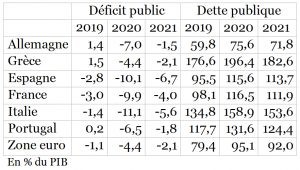

Dies gilt für alle Länder des Euroraums, wie aus der nachstehenden, von der Europäischen Kommission erstellten Tabelle hervorgeht.[14] (Déficit public = Staatsdefizit, Dette publique = Staatsverschuldung)

Diese Zahlen sind natürlich provisorisch, aber sie erlauben, das Ausmaß des Schocks abzuschätzen. Für Spanien wird erwartet, dass das öffentliche Defizit von 2,8 % des BIP im Jahr 2019 auf 10,1 % im Jahr 2020 ansteigen wird. Die Staatsverschuldung wird voraussichtlich von 95,5 % des BIP im Jahr 2019 auf 115,6 % im Jahr 2020 ansteigen.

Dann stellt sich die Frage, wie diese Schuld „bezahlt“ werden soll. Es gibt mehrere Methoden, die rasch aufgezählt sind: Inflation, Umstrukturierung, Schuldenstreichung, Monetisierung, Besteuerung, Sparmaßnahmen.

Historisch gesehen war die Inflation oft (insbesondere nach dem Zweiten Weltkrieg) ein Mittel zur Verringerung der realen Schuldenlast. Sie mag in den kommenden Jahren eine Rolle spielen, aber sie ist kein Instrument, das manipuliert werden kann, und eine Deflation scheint ebenso wahrscheinlich. Zudem handelt es sich um einen ungezielten Mechanismus, der nicht nur die Kapitalrentner*innen trifft, sondern auch die Lohnempfänger*innen und Rentner*innen verarmen lassen kann.

Sparmaßnahmen können für die Mehrheit der Bevölkerung nur katastrophale Auswirkungen haben, wie die jüngsten Erfahrungen in Griechenland, Spanien oder Portugal hinreichend gezeigt haben. Doch während fiskalische Sparmaßnahmen vorerst nicht in Frage zu kommen scheinen, sind Lohnkürzungen als Antwort wahrscheinlich. Eine der Herausforderungen beim Überwinden der Krise wird es sein, alles zu tun, um zu verhindern, dass „die Finanzierung von heute zu Schulden von morgen und Strukturanpassungen von übermorgen wird“, wie Daniel Albarracín es sehr treffend formuliert hat.[15]

Die Umschuldung besteht darin, die tatsächliche Schuldenlast nach Verhandlungen mit den Gläubigern zu verringern. Die Annullierung ist eine einseitige Maßnahme. Nach einer Prüfung der Maßnahmen, die heute am meisten diskutiert werden, komme ich weiter unten auf diese radikaleren Optionen zurück.

Gott sei Dank gibt es die EZB!

Der erste Vorschlag besteht darin, den Europäischen Stabilitätsmechanismus (ESM) zu nutzen, der während der vorangegangenen Krise eingerichtet wurde. Er verfügt derzeit über 410 Milliarden Euro, könnte aber neue Anleihen ausgeben, wenn mehr Mittel benötigt werden. Man befände sich aber in der Situation, in der die antragstellenden Länder im Gegenzug ein Memorandum of Understanding (MoU) akzeptieren müssten, ähnlich denen, die insbesondere Griechenland oder Spanien auferlegt wurden und in böser Erinnerung sind. In der Praxis müssten sich die Länder Institutionen unterwerfen, die schnell geneigt sein könnten, auf Sparmaßnahmen zu drängen. Natürlich wäre auch weniger Konditionalität vorstellbar, aber diese Perspektive ist zu weit von der Logik der Kontrolle entfernt, die die Einrichtung dieses Mechanismus ermöglicht hat. Außerdem würden die Märkte ohne Konditionalität wahrscheinlich zögern, Neuemissionen des ESM zu zeichnen.

Die zweite Option besteht in einer Verlängerung der bereits von der EZB eingerichteten Maßnahmen, die an sich schon erheblich sind. Nach einem Fehltritt von EZB-Präsidentin Christine Lagarde, die behauptete, die EZB müsse sich keine Sorgen um die Spreads (die Unterschiede zwischen den Zinssätzen der einzelnen Länder der Eurozone) machen, wurde dieser Schritt mit der Lancierung eines 750 Milliarden Euro schweren „Pandemic Emergency Purchase Programme“ (PEPP) vollzogen. Die EZB wird in der Lage sein, Schuldverschreibungen der Mitgliedstaaten auf dem Sekundärmarkt zurückzukaufen, und muss sich nicht an die bisherige Regelung über die einzuhaltenden Anteile entsprechend dem Gewicht der einzelnen Staaten am Kapital der EZB halten. Darüber hinaus werden die im Stabilitäts- und Wachstumspakt festgelegten Regeln zu Staatsdefizit und -verschuldung ausgesetzt.

Dies ist in der Tat ein Verstoß gegen die Regeln, eine Form der Umgehung der europäischen Verträge. Die Richter des deutschen Bundesverfassungsgerichts in Karlsruhe lagen richtig, als sie versuchten, diese Initiative der EZB einzudämmen. Bei dieser Gelegenheit sei die EZB gewürdigt, die besser und schneller als in der vorangegangenen Krise reagiert hat: „Gott sei Dank gibt es die EZB!“, so drückten Beamte des französischen Finanzministeriums ihre Erleichterung aus.[16]

Coronabonds

Der dritte Vorschlag wäre die Ausgabe von Coronabonds, was eine Wiederholung der Ausgabe von Eurobonds wäre, die während der vorangegangenen Krise erfolglos aufgelegt wurden. Öffentliche Schuldverschreibungen würden direkt auf europäischer Ebene emittiert. Mit anderen Worten, es wäre eine europäische Schuld und nicht mehr eine spanische, französische usw. Diese Wechselseitigkeit hätte den Vorteil, dass die Zinsunterschiede von einem Land zum anderen eliminiert würden und somit verhindert würde, dass die schwächsten Länder spezifisch von der Krise getroffen werden, wie es während der Staatsschuldenkrise in Europa geschehen ist. Der einheitliche Zinssatz würde wahrscheinlich irgendwo zwischen deutschem und italienischem oder spanischem, aber vielleicht relativ nahe am deutschen Zinssatz liegen, wenn die Märkte durch die gemeinsame Garantie „beruhigt“ werden.

Dennoch würden diese Eurobonds oder in diesem Fall Coronabonds weiterhin dem Wohlwollen der Märkte unterliegen. Außerdem würde das System, wenn es sich auf die neuen krisenbedingten Verbindlichkeiten beschränken würde, nicht alle Risiken ausschalten. Tatsächlich geben die verschiedenen Länder jedes Jahr neue Anleihen aus, um die fälligen Obligationen zurückzuzahlen (Schulden „umwälzen”), und genau an diesem Punkt könnten die Märkte Druck ausüben und neue Spreads zwischen den Ländern einführen. Schließlich wird das Geld, das die EZB beim Rückkauf von staatlichen Schuldverschreibungen am Markt bezahlt, zwangsläufig einem Anstieg des Kaufs von Finanzaktiva bewirken und damit deren Preis in die Höhe treiben. Genau deshalb haben die Aktienmärkte, nachdem sie stark gefallen waren, fast die Hälfte dieses Einbruchs wieder aufgeholt.

Das spanische Non-Paper

Einer der innovativsten Vorschläge ist derjenige, den die spanische Regierung zaghaft in Form eines Non-Papers vorgelegt hat.[17] Ein Unterstützungsfonds würde eingerichtet, der aus einer ewigen europäischen Schuld finanziert würde; er sollte sich in der Größenordnung von 1500 Milliarden Euro bewegen, was etwa 10 Prozent des europäischen BIP entspricht. Den Mitgliedsstaaten würden über den EU-Haushalt Subventionen und nicht Kredite gewährt, und zwar im Verhältnis zu den Schäden, die jedem Mitgliedsstaat entstanden sind (Prozentsatz der betroffenen Bevölkerung, Rückgang des BIP, Anstieg der Arbeitslosigkeit).

Der spanische Plan enthält mehrere wichtige Punkte. Der erste ist der Vorschlag für eine ewige Schuld. Eine ewige Schuld ist, wie der Name schon sagt, eine Schuld, die niemals zurückgezahlt wird: Es werden nur Zinsen gezahlt. Man könnte sich vorstellen, dass jeder Mitgliedstaat seine eigenen ewigen Anleihen (oder Anleihen mit sehr langer Laufzeit, 50 oder 100 Jahre) emittiert. Dies war übrigens der Vorschlag des griechischen Finanzministers Yanis Varoufakis, der Anfang 2015 erfolglos geblieben war. Der Haushalt der Eurozone, möglicherweise erweitert, würde als Garantie dienen. Aber die Märkte müssten sich immer noch für diese Anleihen bereit erklären und hätten hier das letzte Wort.

Die zusätzliche Idee des spanischen Plans ist, dass diese ewige Schuld auf europäischer Ebene ausgegeben wird und dass die Zinsen aus neuen, ebenfalls auf europäischer Ebene festgelegten Steuern gezahlt werden. Laut der Financial Times sind die Verdienste dieses Plans „unanfechtbar“.[18] Erstens wäre er der Krise angemessen. Der Umfang des vorgeschlagenen Fonds liegt mit 10 % des BIP in der Tat in der gleichen Größenordnung wie der erwartete Schock für die Wirtschaft. Unterhalb dieser Größe wäre es eine „unangemessene budgetäre Reaktion auf die durch Covid-19 bedingte Rezession”. Der zweite große Vorteil dieses Plans besteht darin, dass er die Divergenzen zwischen den Ländern verringert und die Idee der Steuerharmonisierung auf europäischer Ebene fördert.

Der Warnung der Financial Times lässt sich nur zustimmen: „Das einzige wirkliche Argument gegen diesen Plan ist simpel: Manche ziehen es vor, dass jede Regierung allein für die Bedürfnisse ihrer eigenen Bürger zuständig bleibt. Sie sollten sich der Auswirkungen dessen, was sie befürworten, aber bewusst sein. Sollte die Reaktion auf die Krise in erster Linie national bleiben, wird Europa noch größeren und vielleicht dauerhaften wirtschaftlichen Unterschieden ausgesetzt sein. Sollte es so weit kommen, dann aus bewussten Entscheiden und nicht aus Zufall.“ Dieser Plan hat tatsächlich kaum Chancen, umgesetzt zu werden: Man denke nur an den Streit zwischen den Staaten über den europäischen Haushalt, der fast zehnmal kleiner ist als der spanische Vorschlag.

Auf dem Weg zu einer diskreten Annullierung?

Sollte zu einem vollständigen oder teilweisen Erlass der öffentlichen Schulden übergegangen werden? Laut Alain Minc entspräche dies der „intellektuellen Logik“. Dass dieser Bewunderer der „glücklichen Globalisierung“ und diskrete Berater Macrons zu solchen Behauptungen kommt, ist ebenfalls eine Folge der Krise. Da aber ein Schuldenerlass eine inakzeptable Provokation für die Märkte wäre, greift Minc auf einen Vorschlag zurück, der alles in allem sinnvoll ist: „Am normalsten wäre es, wenn die Zentralbank Schatzscheine gegen niedrig verzinsliche Wertpapiere eintauschen würde, egal ob mit ewiger oder 50- oder 100-jähriger Laufzeit. Die öffentliche Verschuldung würde somit in zwei Teile aufgeteilt: eine private Verschuldung [wie bisher] und eine öffentliche Verschuldung, ewig oder sehr langfristig, die die Zahlungsfähigkeit des Schuldners nicht beeinträchtigen würde.“[19]

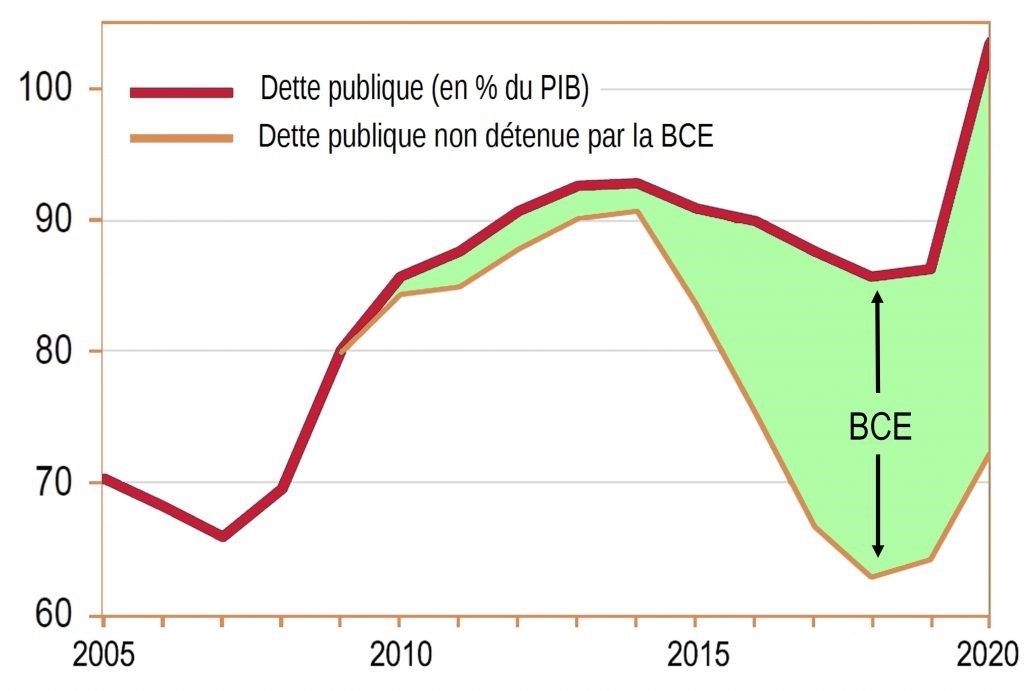

Ein analoger Vorschlag ist interessant, weil er die Schuldenfrage mit dem Kampf gegen die globale Erwärmung verknüpft. Der Mechanismus „bestünde aus einem Erlass der von der EZB gehaltenen öffentlichen Schulden, geknüpft an die Bedingung, dass die Staaten vergleichbare Beträge für kohlenstoffarme Investitionen bereitstellen würden“.[20] Man müsste systematisch erfassen, was es bereits gibt, d.h. dass die EZB seit der Einführung der quantitativen Lockerung (QE von Engl. Quantitative easing) einen großen Teil der Staatsverschuldung hält, wie die nachstehende Grafik zeigt.[21] (Staatsverschuldung in % des BIP; nicht von der EZB gehaltene Staatsverschuldung) Die EZB hat eigentlich keine anderen Trümpfe mehr. Die Alternative könnte schließlich Folgendes sein: Entweder wird diese vernünftige Lösung angenommen oder die Eurozone bricht auseinander.

Die Mächtigen zahlen lassen

Man darf nicht vergessen, dass der Anstieg der Staatsverschuldung vor der Krise zum Teil die Folge eines selbstverantworteten Rückgangs staatlicher Steuereinnahmen war. Auf der Grundlage dieses Prinzips sollte auch über die Bewältigung von Defiziten im Zusammenhang mit der Krise nachgedacht werden.

Es ist durchaus möglich, jahrzehntelange Gegenreformen bei den Steuern rückgängig zu machen, indem die Besteuerung von Kapital, Gewinnen und Dividenden von Großunternehmen und Hochverdienern wieder auf das notwendige Niveau erhöht wird. Die Umstände erfordern eine nachhaltige Steuerreform, die die Auswirkungen der Krise auffangen und mit einer sozialen und ökologischen Richtung einhergehen kann. Idealerweise sollte diese Reform natürlich auf europäischer Ebene durchgeführt werden, um Kapitalflucht und Steuerdumping zu vermeiden. Auch wenn dies außer Reichweite zu sein scheint, müssen wir die Notwendigkeit und das Recht jedes Staates bekräftigen, solche Reformen durchzuführen, und gleichzeitig den Kampf anführen, damit er auf so viele Länder wie möglich ausgedehnt werden kann.

Es ist zweifellos nützlich, vorbildhafte Maßnahmen wie die Wiedereinführung der Vermögenssteuer in Frankreich oder die Einführung einer „Covid-Steuer“ vorzuschlagen, die gegenwärtig jedoch begrenzt wäre, weil es sich um eine Ausnahmesteuer handeln würde, die direkt auf europäischer Ebene vorgeschlagen wird.[22]

Ungehorsam gegenüber den „Märkten“.

Die Schuldenfrage ist ein guter Indikator dafür, was in Europa auf dem Spiel steht. Hinter den hochtechnischen Debatten verbergen sich eminent politische Fragen. Die erste wird durch das Prinzip der Wechselseitigkeit, unabhängig von ihrer instrumentellen Form, aufgeworfen. Die Alternative ist folgende: Entweder kann jedes Land seine Probleme allein bewältigen oder es wird während dieser Krise ein zusätzliches Maß an Integration geleistet, was für eine Pandemie, die keine Grenzen kennt, natürlich vernünftig wäre.

Die Gefahr, dass dieser Schritt nicht vollzogen wird und es im Gegenteil zu einem Rückzug auf vermeintliche nationale Interessen kommt, die von politischen Orientierungen souveräner Natur getrieben werden, ist jedoch groß. Dies würde aber ein zunehmendes Auseinanderdriften der Länder der Europäischen Union bedeuten, mit einer Tendenz zur Vasallisierung der Länder des Südens (wie Griechenland), was wiederum zum Auseinanderbrechen der Eurozone führen könnte, was, wie wir uns vorstellen können, für alle eine Katastrophe wäre.

Der zweite entscheidende Faktor ist die Beziehung zu den „Märkten“, d.h. zu den Finanz- und Wirtschaftsmächten. Der gesamte europäische Aufbauprozess beruhte darauf, sich diesen „Märkten“ zu unterwerfen, die ständig „beruhigt“ werden müssen, insbesondere was den Umgang mit öffentlichen Schulden und Steuerfragen betrifft. Die Krise hat die EZB dazu veranlasst, sich diesem Gebot zumindest teilweise zu entziehen, aber diese „Übertretung“ könnte durchaus vorübergehend sein. Die Gesundheitskrise hat zumindest ganz konkret das Verdienst, die grundlegende Überlegung aufgeworfen zu haben, dass ein Staat in der Lage sein muss, nach eigenen Erwägungen öffentliche Politiken zu verfolgen, um „Gemeingüter“ wie die Gesundheit zu gewährleisten, ohne gegenüber den Privatinteressen, die durch die Märkte vertreten sind, Rechenschaft ablegen zu müssen.

Und schließlich sollte Konditionalität eine wesentliche Forderung sein. Auf dem Höhepunkt der Krise unterstützen die Regierungen Haushalte und Unternehmen, was natürlich nützlich ist. Aber Beihilfen für Unternehmen sollten zumindest an Bedingungen geknüpft werden, zum Beispiel im Falle der 7 Milliarden Euro, die die Regierung an Air France zu zahlen bereit ist. Anstatt zu versuchen, zum vorherigen Zustand zurückzukehren, wäre es besser, eine ganze Reihe von Industrien nach ihrer Verstaatlichung umzustrukturieren.

Die für das Wohlergehen der Menschen förderlichsten Ausrichtungen werden auch mit den Dogmen der herrschenden Wirtschaft und Appellen an besondere Bemühungen und Einschränkungen konfrontiert sein. Hinter diesen Dogmen zeichnen sich aber wie immer die Interessen der Besitzenden ab, deren Egoismus und Geiz durchaus mit der Beschwörung nationaler Interessen einhergehen kann. Aus diesem Grund ist es unmöglich, in Zeiten sozialer Unruhen Prognosen über die wirtschaftliche Entwicklung abzugeben. Das ist auch der Grund, warum der Weg aus der Krise eine Frage sozialer und politischer Konfrontation sein wird.

(15. Mai 2020)

Erschienen in Alencontre am 17. Mai 2020

Übersetzung: tigrib

[1] Quelle: Bureau of Labor Statistics. Siehe auch diese Animation.

[2] Michel Husson, « Le néo-libéralisme contaminé », A l’encontre, 31.März 2020.

[3] Commission européenne, Forecast Spring 2020 ; FMI, The Great Lockdown, World Economic Outlook, April 2020.

[4] Eric Heyer, « Une croissance de -8 % en 2020 est-elle encore possible ? », OFCE, 5. Mai 2020.

[5] Marie Charrel, « Face à la crise, les économistes angoissés par l’économie du trou noir », Le Monde,14. Mai 2020.

[6] Michel Husson, « Rebond ou plongeon ? », A l’encontre, 29. April 2020.

[7] Kristine A. Moore et al., « The Future of the COVID-19 Pandemic: Lessons Learned from Pandemic Influenza », CIDRAP, 30. April 2020.

[8] Zitiert von Paul Hannon und Saabira Chaudhuri, « Why the Economic Recovery Will Be More of a ‘Swoosh’ Than V-Shaped », The Wall Street Journal, 11. Mai 2020.

[9] WTO, « Trade set to plunge as COVID-19 pandemic upends global economy », 8. April 2020.

[10] Paul Anthem, «Le nombre de personnes souffrant de la faim dans le monde risque de doubler en 2020», World Food Program, 22. April 2020; Mathilde Gérard, «Après la pandémie, une grave crise alimentaire menace au Nord comme au Sud», Le Monde, 12. Mai 2020.

[11] «The global food supply chain is passing a severe test», The Economist, 9. Mai 2020, https://bit.ly/360cmjg

[12] UNCTAD, «From the Great Lockdown to the Great Meltdown: Developing Country Debt in the Time of Covid-19», April 2020.

[13] Patrick Artus, «Comment corriger, compenser, la hausse de l’endettement des entreprises de la zone euro?», 13. Mai 2020, https://bit.ly/3cuRLpO

[14] Comisión Europea, Forecast Spring 2020, https://bit.ly/3cpbbwj

[15] Daniel Albarracín, «¿Del plan Marshall soñado a la farsa de los Pactos de la Moncloa?», Viento Sur, 23. April 2020.

[16] Raphaël Legendre, «Dette des Etats: le contre la montre a commencé», L’Opinion, 30. April 2020.

[17] Spain’s non-paper on a European recovery strategy, 19, April 2020. Unter Non Paper versteht man ein Dokument, das Diskussionspunkte vorschlägt, vom Absender aber nicht offiziell vertreten wird.

[18] Martin Sandbu, «The merits of Spain’s proposed recovery fund are irrefutable», The Financial Times, 21. April 2020.

[19] Alain Minc, «Pour une dette publique à perpétuité», Les Echos, 16. April 2020.

[20] Laurence Scialom und Baptiste Bridonneau, «Crise économique et écologique : osons des décisions de rupture», Terra Nova, 2. April 2020.

[21] Quelle: Patrick Artus, «L’arrêt de la Cour de Karlsruhe révèle l’ambiguïté du comportement de la BCE», 13. Mai 2020.

[22] Miguel Urbán, «Por un tasa europea COVID-19 a multimillonarios y multinacionales», El Diario, 27. April 2020; Julián Moreno, Manolo Garí, «No tropezar nuevamente con la misma piedra», El Salto, 3. Mai 2020.