Seit Monaten sind die Menschen wegen der allgemeinen Teuerung und vor allem wegen der Entwicklung der Energiepreise beunruhigt. Die Debatte in der breiten Öffentlichkeit dreht sich dabei oft um die Forderung nach Abschaffung der CO2-Steuer, gerade so, als sei dies ein Weg, die Teuerungswelle zu brechen.

Der Vorsitzende der IGBCE plädiert für eine „Winterhilfe“. Er nennt zwar keinen konkreten Betrag, begründet dies aber so: „Normalverbrauchern müssen die steigenden CO2-Kosten zurückgegeben werden.“[1] Kein Wunder, dass er so vorgeht, steht er doch an der Spitze der Gewerkschaft, die sich nicht gerade für eine allgemeine Energie-Einsparung einsetzt, sondern eher für den Ausbau von Betrieben, die uns vor allem fossile Energien liefern.

Die Ampelkoalition will mit ein paar Trostpflästerchen die Gemüter beruhigen (wobei die geplanten Bonuszahlungen für Pflegekräfte eher der katastrophalen Unterversorgung an Pflegekräften in den Krankenhäusern geschuldet ist). Frankreich ging auf dem Weg des Verteilens von kleinen Trostpflastern voran: Macron verkündete am 21. Oktober, dass den Beschäftigten, die weniger als 2000 Euro im Monat verdienen, 100 Euro auszuzahlen sind. Im Gegenzug werden die Betriebe mit einer Senkung der sogenannten „Arbeitgeber“beiträge zu den Sozialkassen entlastet. Auch die künftige Ampelkoalition will wohl eine Teuerungszulage beschließen.

Sich auf die Forderung nach derartigen Maßnahmen zu beschränken, ist nicht nur unzureichend, es lenkt in dem Fall von den Ursachen des verstärkten Preisanstiegs ab. Erst recht verstellt dies den Blick auf durchgreifende Lösungsansätze, die allerdings nicht als gnädig gewährte Verordnungsmaßnahmen des Staates zu erwarten sind. Für sie wird es zu kämpfen gelten.

Die Preisentwicklung der letzten anderthalb Jahre

Schauen wir uns zunächst die tatsächlichen Preisentwicklungen an, die bei den Energiepreisen über der allgemeinen Rate liegen und die vor allem deswegen so stark auffallen, weil sie in großen Teilen im Jahr 2020 (durch den Lockdown bedingt) zurückgegangen waren:

Bezogen auf den Index 100 des Referenzjahres 2015 kommt das Statistische Bundesamt auf folgende Zahlen: Benzin im Sept. 2021: 124,31; leichtes Heizöl 123, 2; Strom 111,5 (hier also eine Steigerung um 11,5 Prozent).[2]

Konkret sieht es etwa bei Diesel so aus: Im Sommer 2020 kostete es 1,10 € und im September 2021 schon 1,70 € (= +54 %). Bei den Kraftstoffen, Gas und Heizöl wirken also sowohl die weltweit wieder gestiegene Nachfrage als auch die höhere CO2-Abgabe.

Es ist ganz nebenbei nicht uninteressant, dass das Statistische Bundesamt in der zitierten Studie auch Folgendes festhält: „Deutschland ist der weltweit größte Braunkohleproduzent (über 16% der Weltförderung). […] Die deutsche Braunkohle wird hauptsächlich bei der Verstromung eingesetzt: ca. ein Viertel der inländischen Stromerzeugung basiert auf Braunkohle.“

Nicht nur die Energiepreise

Neben den Energiepreisen steigen aber auch die Preise für Lebensmittel überproportional: Laut Meldung der zuständigen UN-Organisation „FAO“ ist ihr internationale Nahrungsmittelpreisindex (FAO Food Price Index) „im August mit 127,4 Punkten um 3,9 Punkte oder um 3,1 Prozent gegenüber Juli gestiegen. Gegenüber August 2020 ist es ein Anstieg um 31,5 Punkte oder 32,9 Prozent. Vorher gab es in zwei aufeinanderfolgenden Monaten einen Rückgang in diesem Preisindex für die Lebensmittelpreise. Jetzt sieht man aber wieder einen deutlichen Anstieg.“[3] Die beiden Hauptfaktoren für die überproportionale Steigerung der Lebensmittelpreise sind schlechtere Ernten und steigende Transportkosten.

Der besonders hohe Anstieg der Mieten wirkt sich für mindestens 45 Prozent der Familien spätestens beim Wohnungswechsel noch dramatischer aus, denn die Mieten machen einen bedeutend größeren Anteil der Ausgaben aus. Eine Untersuchung der Hans Böckler Stiftung (Stand 15. Juni 2021) ergab:

49,2 Prozent der Großstadt-Haushalte (gesamt: 8,4 Millionen) geben mehr als 30 Prozent ihres Nettoeinkommens für die Warmmiete aus. Wohngeld und andere Sozialleistungen wurden dabei bereits berücksichtigt.

Bei über einem Viertel (25,9 Prozent) der Haushalte betrug die Mietbelastung sogar mehr als 40 Prozent des verfügbaren Einkommens.

Bei knapp 12 Prozent aller Großstädter floss mehr als die Hälfte der Einnahmen in die Miete. Generell bei den Armutsgefährdeten (also nicht nur in den Großstädten) liegt der durchschnittliche Anteil heute schon bei 49 Prozent.[4]

Gegenwärtig (Ende November 2021) können wir von einer allgemeinen Teuerungsrate von annähernd 5 Prozent für dieses Jahr ausgehen (im Oktober lag die offizielle Zahl bei 4,5 %) und diese Entwicklung wird nicht so bald abebben.

Wie kommt es zu dem generellen Preisauftrieb?

Es wäre verfehlt, die Zunahme der Teuerungsrate nur einem Faktor anlasten zu wollen oder sie Putin zuzuschreiben, der mit einer Lieferverknappung von Gas den ökonomischen Druck zur Nutzung von Nordstream II in die Höhe treiben will. Noch nicht mal für den Energiesektor stellen sich die Dinge so einfach dar. Das Statistische Bundesamt schreibt in dem oben angeführten Text: „Die langfristigen Lieferverträge der Erdgasimporteure mit den wichtigsten Lieferländern sind zu einem Teil an die Preisentwicklung von leichtem und schwerem Heizöl gebunden (Ölpreisbindung). Diese direkte Ölpreisbindung wird teilweise auch für Verträge zwischen den Gasversorgern und Industriekunden bzw. Kraftwerken (hier teilweise Preisbindung auch an Kohle) verwendet. Bei Kleinverbrauchern (insbesondere private Haushalte) wirkt die Ölpreisbindung nur indirekt, d.h. es gibt keine automatische Kopplung. Die Endversorger passen ihre jeweiligen Tarifwerke jedoch in Abhängigkeit von der Entwicklung ihrer (ggf. an den Ölpreis direkt gekoppelten) Einkaufspreise an. Dabei fallen die Preisausschläge jedoch in der Regel geringer aus als die Ölpreisveränderungen, da der Kostenanteil des Gases am Endverbraucherpreis für private Haushalte nur etwa 30% beträgt. Die restlichen ca. 70% bestehen aus Transport- und Vertriebskosten, Steuern sowie den Gewinnmargen.“

Gerade das letzte Moment spielt angesichts der im Gesamttableau knapper werdenden produktiven Anlagemöglichkeiten (also für Investitionen in der Fertigungsindustrie) eine stärkere Rolle. Dadurch steigt also der Marktproduktionspreis einer kWh mehr als die allgemeine Teuerungsrate.

Die Gründe für die allgemeine Teuerung sind aber nicht nur vielfältig. Zunehmend wird sichtbar, dass es hauptsächlich strukturelle und vor allem langanhaltende Gründe gibt. Wir können anknüpfen an den Ausführungen „Zur klassenpolitischen Lage“[5] von Anfang Juni 2021 und vertiefend aktualisieren:

Die wesentlichen Ursachen für die aktuelle Entwicklungen liegen zum einen in der durch die Pandemie verursachten Lieferschwierigkeiten und zum anderen in den wachsenden Verwertungsschwierigkeiten des Kapitals, was sich allerdings sehr unterschiedlich auf die Branchen und vor allem auf die verschiedenen Unternehmen auswirkt.

Teil-Deglobalisierung

Zu den Lieferschwierigkeiten und den daraus sich ergebenden vielfältigen Probleme für viele Unternehmen, teilweise sogar für ganze Branchen: Der Konjunktureinbruch, der zwar schon 2019 einsetzte, aber durch die Pandemie sehr dramatisch verschärft wurde, hat vielen Lieferanten in Ostasien (vor allem außerhalb Chinas) das Genick gebrochen (bitte nicht wörtlich verstehen). Im Gegensatz zu Europa und den USA sind dort viele Unternehmen nicht in dem Maß durch staatliche Fördermaßnahmen gestützt worden, dass sie (wenn auch vielleicht nur schlecht) überleben konnten. Andere Unternehmen haben ihre Kapazitäten heruntergefahren und können sie nicht innerhalb weniger Monate wieder hochfahren.

Die dadurch entstehende Verknappung treibt automatisch die Preise in die Höhe. Vor allem der völlige Stopp vieler Lieferungen von unerlässlichen Vorprodukten oder Bauteilen veranlasst seit dem Frühjahr 2021 so manche Konzerne, eigene Produktionskapazitäten aufzubauen oder zumindest geographisch näher gelegene neue Lieferanten aufzutun. Das hat zwei Folgen: Zum einen muss in diese Anlagen investiert werden, zum anderen müssen höhere Lohnkosten als in China oder Vietnam gezahlt werden. Um Missverständnisse zu vermeiden: Natürlich ist alles relativ und es handelt sich auch dann noch um Hungerlöhne. Mit anderen Worten: Die durch die Pandemie ausgelöste Teil-Deglobalisierung hat ihren Preis, was sich – wenn denn die Profite nicht sinken sollen – sich auf die Preise auswirkt. Und dass das Auftun neuer Lieferanten nicht gerade einfach ist, zeigt in besonderem Maß die seit dem Frühjahr 2021 anhaltende Versorgungskrise bei Chips. Die Anlagen für diese Technologie sind nicht gerade mal aus der Portokasse zu bezahlen und im Handumdrehen aufzubauen.

Für die Lieferungen aus Fernost wirkt sich auch aus, dass die Frachtkosten dramatisch in die Höhe gegangen sind (stellenweise um das Fünffache), unter anderem basierend darauf, dass sich die Preise für neue Container (z. B. auch für Container, die in der hiesigen Bauindustrie eingesetzt werden) verdoppelt bis verdreifacht haben. Konjunkturell (in dem Fall mindestens für die kommenden zwei Jahre) wirken sich die gestiegenen Frachtkosten auf die Verbraucherpreise aus.

Rohstoffpreise

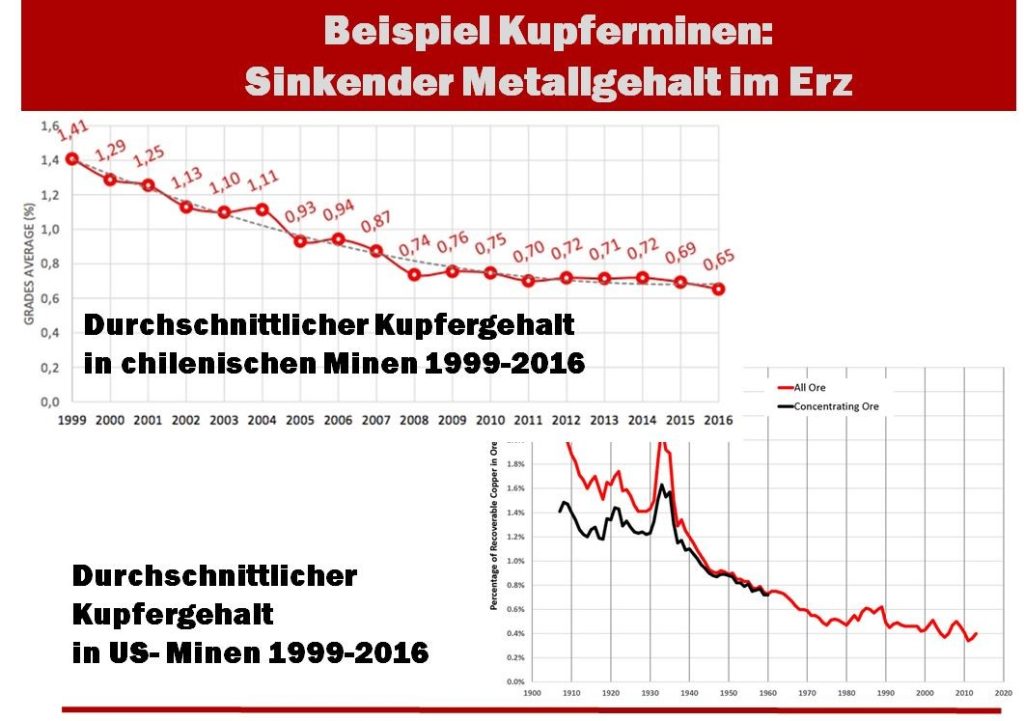

Parallel dazu kommt inzwischen deutlicher zum Tragen, dass die Rohstoffpreise wieder ansteigen und zwar nicht nur wegen der (wenn auch nur leicht) wieder anziehenden Konjunktur.[6] Der historische Grund ist folgender, auf den Klaus Meier in seinen Vorträgen und Publikationen hinweist: Seit Jahren macht sich bemerkbar, dass die Ausbeutungsrate von Erzen und Mineralien fällt. Viele Lagerstätten sind weitgehend erschöpft, man muss immer tiefer graben (beim Erdöl vermehrt in der Tiefsee) und vor allem ist das Verhältnis von Erz zu Abfall immer ungünstiger, was übrigens auch die ökologischen Schäden in die Höhe treibt. Allein das sind schon ausreichende Gründe für einen kompletten Umbau und Rückbau der Industrie, wozu aber der Kapitalismus nicht in der Lage ist. Klaus Meier führt unter anderem einen Artikel von Guiomar Calvo, Gavin Mudd, Alicia Valero und Antonio Valero an.[7]

Die folgende Grafik hat Klaus Meier aus den o. g. Materialien zusammengestellt:[8]

Schwache Konjunktur

Schwer wiegt weiterhin, dass die weltweite Konjunktur nur schleppend anzieht, was zu einem ganz erheblichen Teil mit der einbrechenden Nachfrage in China zusammenhängt. Auch unabhängig von der Pandemie zeigt sich seit zwei Jahren eine deutliche Abflachung in der Entwicklung der chinesischen Wirtschaft, deren hohe Wachstumsraten über zwei Jahrzehnte einer der wichtigsten Faktoren für das Wachsen des Welt-Bruttoinlandsprodukts waren. Unter anderem deswegen kommt der IWF zur Prognose, dass selbst 2024 das Welt-BIP noch unter dem Niveau von 2019 liegen wird, nämlich um 2,8 Prozent. Diese Zahlen sind um so dramatischer, wenn man sie zur weiterhin wachsenden Weltbevölkerung in Beziehung setzt. Wer darunter zu leiden hat, ist nicht schwer zu erraten: Es trifft vor allem die lohnabhängige Bevölkerung und die Bauern im Globalen Süden. Ihre Einkommensverluste betrugen selbst bei der seit einem knappen Jahr anziehenden Konjunktur in Asien 8 Prozent und 4-6 Prozent im übrigen Globalen Süden.

Das sind natürlich schlechte Ausgangsbedingungen für eine allgemeine Produktivitätsoffensive, um auf diesem Weg die insgesamt schwächelnden Profitraten zu beleben.

Zwei Tendenzen zeichnen sich inzwischen deutlicher ab: Zum einen bleiben die Durchschnittsprofitraten in fast allen Ländern im langjährigen Vergleich eher niedrig. Zum anderen wächst die Kluft in der Profitabilität der verschiedenen Unternehmen. Letzteres ist noch keine ausreichende Grundlage, um eine historisch neue Phase in der Entwicklung der nationalen Profitraten zu konstatieren, aber man sollte es im Auge behalten, zumindest was die Entwicklung in den Metropolen (im Globalen Norden) angeht. Denn hier steigen bei den Unternehmen, die sich jeweils an der Spitze der Entwicklung befinden (also an der „Frontier“ sind), die Produktivitätszahlen und erreichen fast wieder das Niveau von Anfang des Jahrtausends. Dies setzt sich aber nicht in der Gesamtwirtschaft durch, wofür es einen Hauptgrund gibt: Es gibt zu viele „Zombie-Unternehmen“, also Betriebe, die im Grunde schon seit geraumer Zeit nicht überlebensfähig sind und nur wegen der staatlichen Förderprogramme noch auf dem Markt sind. Näher erläutert wird dies in einer neueren OECD-Studie[9], in der festgehalten wird, dass sich die „Diffusion”, also die Ausbreitung von Innovation und Produktivitätswachstum ausgehend von den führenden zu den rückständigen Unternehmen verlangsamt hat.

Dies führt insgesamt zu einer beunruhigenden Entwicklung, die in der Studie so zusammengefasst wird: “Besides limiting the expansion possibilities of healthy incumbent firms, market congestion generated by zombie firms can also create barriers to entry and constrain the post-entry growth of young firms. […] we link the rise of zombie firms to the decline in OECD potential output growth through two key channels: business investment and multi-factor productivity growth.” Mit anderen Worten: Nicht nur engen Zombie-Firmen die Wachstumsmöglichkeiten der „gesunden“ Unternehmen ein, sie behindern auch aufgrund der Position, die sie selbst im Markt besetzt halten, den Markteintritt (und das Wachstum) junger Unternehmen (Start-Ups). Die wachsende Zahl von Zombie-Unternehmen ist nach Ansicht der OECD-Autoren ein wichtiger Grund für das insgesamt geringere Produktionswachstum in der OECD (also in den Ländern, die im Wesentlichen den Globalen Norden ausmachen). Dadurch werden Unternehmensinvestitionen und multifaktorielles Produktivitätswachstum eingeschränkt.

Ein wesentlicher Grund für die schleppende Belebung der Konjunktur ist also: Es gab bislang keine ausreichende Marktbereinigung, weil viele Unternehmen gestützt wurden, die eigentlich keine Überlebenschancen haben.

Insgesamt geht der um 3,5 % wachsende Anteil von Zombie-Firmen ‒ dies haben die OECD-Forscher in ihrer Stichprobe für die OECD-Länder der Jahre 2005 und 2013 errechnet ‒ „mit einem Rückgang der Arbeitsproduktivität um 1,2 % in allen Branchen einher.”

Die OECD-Studie vergleicht Länder mit hohen Raten an Zombie-Unternehmen (etwa Spanien) mit solchen, die – mittels marktradikaler Maßnahmen – diese Raten senken konnten (als Beispiel wird Slowenien angeführt). In Letzteren sind nach dieser Analyse die Investitionsraten wieder gestiegen (was natürlich kein Wunder ist und auf Kosten der breiten Bevölkerung geht). Aber die OECD weiß natürlich auch, dass ein Ausschalten vieler Firmen (und damit ein bedeutsamer Einbruch der kaufkräftigen Nachfrage) große Gefahren für die mittelfristige Konjunkturentwicklung mit sich bringt. Dennoch plädiert die Studie (auf S. 31) aufgrund der langen Dauer der gegenwärtigen Krise für eine Beschneidung der Hilfen für „Zombie-Unternehmen“, was natürlich zwei wesentliche Folgen haben würde: Erstens würden damit die Erwerbslosenzahlen deutlich in die Höhe gehen und zweitens würden die profitablen Unternehmen ihre Marktmacht ausdehnen und die Profite erhöhen können.

Ob damit dann das Kalkül für die Gesamtkonjunktur aufgehen würde, ist eher fraglich, denn die entscheidenden Faktoren für die insgesamt schwache Entwicklung sind nach wie vor die im langjährigen Trend gesunkenen Profitraten. Der tendenzielle Fall der Profitraten (der sich aus der steigenden organischen Zusammensetzung des Kapitals ergibt) schlägt heute deswegen durch, weil es keine ausreichenden Gegenfaktoren gibt: Keine technologische Revolution, die in ausreichendem Maß die Produktionsverhältnisse modifizieren würde, keine nennenswerten Markterweiterungen und ‒ zumindest unter den gegebenen politischen Bedingungen ‒ keine ausreichenden Möglichkeiten, die Rate des absoluten Mehrwerts in großem Maß zu erhöhen.

Verschuldung

Parallel zu jedem Dollar an Nettoinvestitionen macht die Weltwirtschaft fast zwei Dollar neue Schulden. Ein neuer Bericht des McKinsey Global Institute[10] macht deutlich, dass zwei Drittel des weltweiten Nettovermögens (also des Marktwerts der Vermögenswerte abzüglich der Schulden) in Immobilien und nur etwa 20 Prozent in anderen Sachanlagen angelegt ist. In der Studie heißt es: „Net worth has tripled since 2000, but the increase mainly reflects valuation gains in real assets, especially real estate, rather than investment in productive assets that drive our economies.” Mit anderen Worten: Die Reichen werden immer reicher, weil sie ihre Gewinne in Immobilien anlegen und nicht in produktiv fungierendem Kapital, was natürlich seine Ursache in den dort fehlenden ausreichenden Verwertungsmöglichkeiten hat.

Finanzielle Vermögenswerte und Verbindlichkeiten außerhalb des Finanzsektors sind zwischen 2000 und 2020 nicht nur schneller als das BIP gewachsen, sondern auch um das 3,7-fache der kumulativen Nettoinvestitionen desselben Zeitraums. Seit Anfang dieses Jahrhunderts verstärkt sich eine Entwicklung, die schon in den 1980er Jahren einsetzte: Der Anteil der Nettoinvestitionen am BIP ist rückläufig, insbesondere im Globalen Norden, und trug nur zu 28 Prozent zum Wachstum des Nettovermögens bei. Der Preisanstieg bei den Vermögenswerten macht 77 Prozent des Nettovermögenszuwachses aus.

Darauf basierend plädiert McKinsey – fast schon verzweifelt, möchte man sagen ‒ für mehr Investitionen in produktive und vor allem infrastrukturell notwendige Anlagen.

Zu den genannten Faktoren kommt ein anderes wichtiges Moment hinzu, das wir ebenfalls schon an anderer Stelle genannt haben und das sich strukturell immer gravierender auswirkt: die weltweit steigende Verschuldung von Privat- und Staatshaushalten, vor allem aber von Unternehmen. Im 2. Quartal 2021 kamen noch mal 4,8 Billionen US-Dollar hinzu, die Gesamtverschuldung betrug damit insgesamt 296 Billionen Dollar und dürfte Anfang 2022 bei über 300 Billionen Dollar liegen.[11]

Was ist zu erwarten?

Betrachten wir die o. g. Faktoren im Zusammenhang, so zeichnet sich folgendes Szenario für die kommenden ein bis zwei Jahre ab:

Erstens: Die Teuerung wird nicht so schnell auf eine niedrigere Rate absinken, weil sich vor allem (a.) noch keine ausreichenden Kapazitäten zur Kompensation der Lieferschwierigkeiten aufgebaut haben und weil (b.) die Rohstoffpreise aufgrund historischer Tendenzen (schlechtere Ausbeutungsraten) mit großer Wahrscheinlichkeit noch weiter steigen werden. Die weiter anhaltenden Pandemiefolgen tun ihr Übriges. So wird der Handlungsspielraum der Staatshaushalte (auch des deutschen Bundeshaushalts) ‒ nicht zuletzt aufgrund der bedeutend gewachsenen Schulden ‒ eher kleiner werden. Denn eine endlose Steigerung der Nettoverschuldung würde das Vertrauen in den Euro unterminieren, was verheerende Folgen nach sich zöge.

Zweitens: Aufgrund der o. g. strukturellen Ursachen für die fehlende Belebung der Investitionen kann sich ab 2023 sogar eine Tendenz der Stagflation herausbilden, also eine erneut sich verschärfende Konjunkturkrise (in Form einer wirtschaftlichen Stagnation oder gar einer Rezession) bei gleichzeitig anhaltendem Preisauftrieb (einer Inflationsrate von deutlich über zwei Prozent). Ob es dazu in ein bis zwei Jahren kommt, wird sich schätzungsweise im Frühjahr/Sommer 2022 herauskristallisieren.

All dies berücksichtigt noch nicht das, was an Maßnahmen gegen den Klimawandel an Rückbau und Umbau vor allem der Industrie und des Verkehrssektors nötig wäre. Umgekehrt wird damit aber auch klar: Da die Herrschenden – und damit auch die Bundesregierung, die als wichtige Instanz zur Sicherung der kapitalistischen Produktionsweise fungiert – keine großen Handlungsspielräume sehen und auf keinen Fall die „Konjunktur abwürgen“ wollen, wird es keine nennenswerten Umbau- oder gar Rückbaumaßnahmen geben. Vielmehr wird zur Wahrung der Kapitalinteressen der Druck auf Löhne und Gehälter steigen und es wächst die Gefahr einer weiteren Durchlöcherung der Daseinsvorsorge.

Wie auf die Herausforderung reagieren?

Lange Jahre hindurch spielte die Inflation keine besondere Rolle, sodass nach Jahren des Reallohnabbaus im zweiten Jahrzehnt dieses Jahrhunderts sogar an einigen Stellen leichte Reallohnsteigerungen erzielt werden konnten. Damit ist es seit gut anderthalb Jahren vorbei und wir – die Lohnabhängigen, die Rentner*innen usw. ‒ müssen in den kommenden Jahren mit deutlichen Einkommensverlusten rechnen …, wenn wir dem nichts entgegensetzen. Hier haben die Gewerkschaften natürlich die größte Verantwortung. Auch für alle Empfänger*innen von Transferzahlungen (vor allem von Hartz IV und aufstockendem ALG II) kündigen sich harte Zeiten an, wenn sich keine Abwehrfront bildet, die natürlich nur dann wirksam wird, wenn die Lohnabhängigen in Bewegung kommen.

Will man nicht den ökologischen Wahnsinn der fossilen Brennstoffe fortführen, ist es absolut kontraproduktiv, für das Bremsen der allgemeinen Teuerung die Abschaffung der CO2-Abgabe zu fordern. Vielmehr muss den Lohnabhängigen und erst recht den Armen und Armutsgefährdeten ein tatsächlicher Ausgleich für die Teuerung gezahlt werden, wobei die Anhebung der Regelsätze für Transferzahlungen (vor allem von Hartz IV und ALG II) das dringlichste Gebot ist. Diese Sofortmaßnahmen werden aber in keinem Fall ausreichen.

Vollkommen unabhängig von der Laufzeit der aktuellen Tarifverträge sollte in den Gewerkschaften und den sozialen Bewegungen sowie in Mieterinitiativen für folgende Ziele argumentiert und geworben werden:

- Für die Krise sind nicht wir verantwortlich. Deswegen braucht es eine automatische Anpassung der Löhne und Gehälter sowie aller Transferzahlungen einschließlich der Renten an die Teuerungsrate der Lebenshaltungskosten der lohnabhängigen Bevölkerung. Dafür muss der Warenkorb zur Berechnung des Index an die realen Ausgaben der breiten Bevölkerung angepasst werden. Damit werden Tarifrunden nicht überflüssig, sie können sich dann um Reallohnsteigerungen sowie um andere, nämlich qualitative Forderungen (etwa nach Personalbemessungsgrenzen) drehen. Ein Kampf für eine gleitende Lohnskala wird kein Kinderspiel sein und verlangt einen langen Atem. Also muss die Diskussion in den Betrieben und in den Gewerkschaften mit ausreichend Argumenten unterfüttert sein und wir dürfen nicht beim ersten Gegenwind schon einknicken.

- Bis zum Abschluss zufriedenstellender Tarifverträge kann sehr wohl in den Betrieben (und zwar am besten koordiniert) Druck gemacht werden, um einen Nachschlag durchzusetzen, der mindestens die Teuerung für die Laufzeit der aktuellen Tarifverträge ausgleicht. Einmalzahlungen (Heizkostenzuschüsse und ähnliches) seitens des Staates sind als solche nicht abzulehnen, lösen aber an den strukturellen Problemen herzlich wenig, werden sie doch nur dann zugestanden, wenn es darum geht, Luft aus dem Kessel zu nehmen, damit schnell wieder Ruhe einkehrt.

- Um das allgemeine Kräfteverhältnis, das mit der Krise und der fortgeschrittenen Konfliktscheu der Gewerkschaften (mindestens ihrer Vorstände) noch ungünstiger wurde, positiv zu ändern, muss vor allem die Erwerbslosigkeit und das Ausmaß an Billiglöhnen und prekärer Beschäftigung zurückgedrängt werden. Deswegen braucht es einen entschiedenen Kampf für eine Arbeitszeitverkürzung in großen Schritten bei vollem Entgelt- und Personalausgleich.[12] Das langfristige Ziel muss sein, für eine Verteilung der Arbeit auf alle Hände und Köpfe ohne Entgelteinbußen zu kämpfen. Wir sollten natürlich nicht die Illusion verbreiten, dass das in dieser Form im Kapitalismus zu realisieren ist. Aber mit der Erklärung dieses Ziels machen wir deutlich, wofür wir streiten (und was ein wichtiges Moment der anzustrebenden Gesellschaftsordnung ist). Und: Es können sehr wohl Teilerfolge errungen werden. Im Grund war der Kampf von IGM und Drupa 1984 genau ein solcher (wenn auch nur bescheidener) Teilerfolg (unabhängig davon, dass später aufgrund verschlechterter Kräfteverhältnisse vieles wieder aufgezehrt wurde).

- Zusammen mit den Mieterinitiativen (darunter „Deutsche Wohnen und Co. enteignen“) sollte eine breite Bewegung für einen sofortigen, bedingungslosen und zeitlich unbegrenzten Mietenstopp aufgebaut werden.

27.11.2021

[1] https://umwelt-panorama.de/news.php?newsid=6483475

[2] Alle Zahlen nach: Statistisches Bundesamt „Daten zur Energiepreisentwicklung“ https://www.destatis.de/DE/Themen/Wirtschaft/Preise/Publikationen/Energiepreise/energiepreisentwicklung-pdf-5619001.html

[3] https://finanzmarktwelt.de/lebensmittelpreise-steigen-210156/

[4] https://www.boeckler.de/de/soziale-ungleichheit-18291-mehr-als-zwei-millionen-mieter-in-prekarer-lage-35350.htmf

[5] https://intersoz.org/anmerkungen-zur-klassenpolitischen-lage-im-fruehjahr-sommer-2021/

[6] https://www.tagesschau.de/wirtschaft/konjunktur/importpreise-preisschub-april-101.html

[7] ttps://www.researchgate.net/publication/309731859_Decreasing_Ore_Grades_in_Global_Metallic_Mining_A_Theoretical_Issue_or_a_Global_Reality

[8] An dieser Stelle sei auf die von unter anderem von Klaus Meier betriebene (und noch im Aufbau befindliche) Website des Netzwerks Ökosozialismus verwiesen: https://netzwerk-oekosozialismus.de/

[9] https://www.oecd.org/economy/growth/The-Walking-Dead-Zombie-Firms-and-Productivity-Performance-in-OECD-Countries.pdf

[10] https://www.mckinsey.com/industries/financial-services/our-insights/the-rise-and-rise-of-the-global-balance-sheet-how-productively-are-we-using-our-wealth?cid=other-eml-dre-mip-mck&hlkid=a774e1a8976d4a078406df70a8406fd5&hctky=1376653&hdpid=96dfb2ab-2d6f-4f72-bf0c-c5fac79190fe

[11] https://deutsche-wirtschafts-nachrichten.de/514562/Finanz-Institut-Weltweiter-Schuldenstand-naehert-sich-300-Billionen-Marke, sowie die dem zugrundeliegende Quelle, nämlich die Berichte des Institute of International Finance (IIF): https://www.iif.com/Research/Capital-Flows-and-Debt/Global-Debt-Monitor

[12] Mehr dazu unter: https://intersoz.org/radikale-arbeitszeitverkuerzung-dringender-denn-je/ sowie https://intersoz.org/13-thesen-fuer-eine-erfolg-versprechende-aufnahme-des-kampfes-um-eine-generelle-arbeitszeitverkuerzung/